Oleh

Rashid Ating

Diterbitkan pada 26 Mac 2024, 11:22

Untuk mendapatkan maklumat terkini, ikuti kami melalui Telegram DBPMalaysia

Langgan SekarangBerdasarkan kajian oleh Bank Dunia, menjelang tahun 2056, Malaysia akan memasuki fasa negara amat menua (super ageing nation). Dijangkakan akan lebih ramai rakyat yang berumur antara 55 tahun hingga 60 tahun menamatkan tempoh perkhidmatan dalam sektor kerajaan dan swasta bagi memasuki fasa kehidupan bersara.

Rakyat Malaysia yang berumur 60 tahun dan ke atas hanya terdiri daripada 4.6 peratus daripada populasi pada tahun 1957. Berdasarkan data dari Jabatan Perangkaan Malaysia (DOSM), komposisi populasi yang berumur 65 tahun dan ke atas (warga emas) meningkat daripada 7.2 peratus pada tahun 2022 kepada 7.4 peratus pada tahun 2023 (dianggarkan seramai 2.5 juta orang). Perkara ini menunjukkan bahawa Malaysia pada ketika ini sedang mengalami proses peralihan menjadi negara menua (aging nation). Untuk beberapa tahun akan datang, jumlah ini dijangka akan terus meningkat.

Apabila individu mencapai umur 60 tahun, permintaan untuk menggaji semula mereka adalah sangat rendah. Mereka juga akan menjadi tidak cekap untuk memenuhi tuntutan kerja pada masa kini yang lebih tertumpu kepada pengunaan data raya, rantaian blok, analisa data, dan teknologi kecerdasan buatan.

Dengan peningkatan jangka hayat daripada 58 tahun pada 1957 kepada 75 pada tahun 2018, golongan tua pada masa kini mampu untuk hidup lebih lama. Peningkatan dari segi umur persaraan, malangnya, tidak sepadan dengan peningkatan jangka hayat golongan pesara di negara ini. Walaupun kehidupan selepas persaraan secara puratanya hanya kira-kira dua tahun pada tahun 1957, jurang ini telah meningkat kepada 15 tahun menjelang tahun 2018, dengan mengambil kira umur 60 tahun sebagai umur persaraan semasa.

Tempoh masa yang panjang selepas bersara ini malangnya tidak menjadi optimum apabila tenaga dan kepakaran tertentu yang dimiliki oleh para pesara yang mungkin berguna untuk pelbagai sektor tidak dimanfaatkan. Semasa melalui fasa ini, pesara dari kedua-dua sektor, baik sektor awam mahupun swasta sama-sama berisiko untuk mengalami kemerosotan kesihatan mereka. Hal ini menunjukkan bahawa mereka memerlukan lebih banyak sokongan sosial dan penjagaan kesihatan yang mencukupi untuk terus kekal sihat.

Menurut Kumpulan Wang Simpanan Pekerja (KWSP), hingga 20 November 2023, terdapat 6.3 juta orang ahli yang berumur kurang daripada 55 tahun tetapi mempunyai simpanan kurang daripada RM10,000. Dalam masa yang sama, kebanyakan pesara kebiasaanya akan kehabisan simpanan sepanjang hayat mereka di akaun simpanan KWSP dalam tempoh lima tahun selepas bersara. Akibatnya, ramai pesara perlu terus mencari peluang untuk menjana pendapatan tambahan demi menyara diri dan keluarga, walaupun menerima bayaran pencen bulanan setelah bersara wajib daripada sektor kerajaan mahupun swasta.

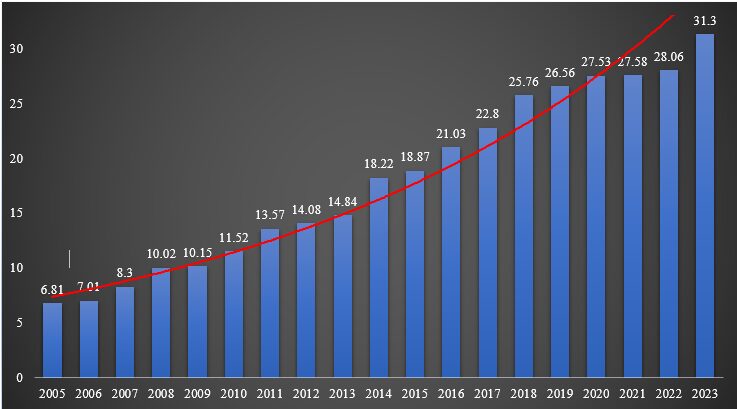

Sehingga Januari 2024, terdapat 2.3 juta orang penjawat awam di Malaysia. Walaupun jumlahnya dilihat agak kecil, namun jumlah ini masih memberikan kesan kepada perbelanjaan kerajaan. Rajah 1 menunjukkan kos pencen yang ditanggung oleh kerajaan Malaysia terus meningkat dari tahun 2005 hingga tahun 2023.

Secara purata, kerajaan membelanjakan sebanyak RM15.3 bilion setahun untuk membayar pencen pesara. Dengan jumlah minimum RM1100 yang akan dipindahkan ke akaun bank penerima pada setiap 21 hari bulan pada setiap bulan. Daripada angka itu sendiri, kita dapat mengunjurkan bahawa jumlah itu akan terus meningkat bagi menampung jumlah penjawat awam sedia ada yang akan bersara pada masa akan datang.

Ketiadaan Sistem Pencen dan Perancangan Persaraan dalam Kalangan Penjawat Awam

Majoriti penjawat awam menduduki jawatan yang rendah dalam perkhidmatan. Oleh sebab rata-rata mereka mempunyai pendapatan yang rendah, golongan ini cenderung untuk mempercayai bahawa pendapatan pencen bulanan sudah mencukupi untuk menampung perbelanjaan mereka pada masa hadapan. Secara umumnya, kumpulan ini mempunyai tahap celik kewangan dan simpanan yang lemah, menjerumuskan mereka kepada pembayaran gadai janji yang tidak jelas, perancangan persaraan yang tidak berkesan dan lain-lain lagi.

Bank Negara Malaysia (BNM) dalam kajian mereka pada tahun 2018, mendedahkan bahawa kira-kira separuh daripada gaji atau pendapatan penjawat awam yang berpendapatan rendah dibelanjakan untuk membiayai hutang, menyebabkan mereka tidak dapat menyediakan diri untuk menghadapi situasi yang tidak dijangka. Mereka membelanjakan 47 peratus dari pendapatan mereka untuk pembiayaan peribadi, kenderaan bermotor, kad kredit dan lain-lain, jauh lebih tinggi daripada purata nasional sebanyak 35 peratus. Sumber yang sama menyebut, hutang utama penjawat awam ialah komitmen perumahan (49 peratus), diikuti dengan pembiayaan peribadi (34 peratus) dan pembiayaan kenderaan (11 peratus).

Dapat disimpulkan, rata-rata penjawat awam mempunyai komitmen hutang yang tinggi, ditambah dengan kos peningkatan sara hidup yang kian menggunung tinggi dari hari ke hari. Oleh itu, ketiadaan sistem pencen selepas persaraan dilihat akan memberikan kesan besar kepada penjawat awam yang sememangnya amat bergantung pada skim pencen untuk meneruskan kehidupan mereka selepas bersara.

Cadangan Kearah Pembaikan Dasar yang Sedia Ada

Terdapat keperluan untuk memperkukuh perlindungan sosial dan kesejahteraan penjawat awam di Malaysia. Perkara ini boleh dilakukan melalui kaedah yang berikut:

Kredit foto: Harli Marten / Unsplash